中东地缘政治局势的急剧恶化,正以“蝴蝶效应”冲击全球市场。特朗普政府对伊朗核设施的直接打击,不仅将冲突推向新高度,更迫使投资者重新评估原油、黄金、美股等资产的风险与机遇。

原油市场:供应危机下的“过山车”行情

1. 供应中断风险推高价格上限

Oxford Economics建模显示,若中东冲突导致霍尔木兹海峡被封锁(全球20%石油运输命脉),油价可能飙升至130美元/桶。这一极端情景将直接推高美国通胀率至6%,彻底浇灭美联储年内降息预期。当前,WTI原油期货价格已较6月初上涨10%,布伦特原油更是创下近五个月新高79.04美元,反映市场对供应危机的恐慌定价。

2. 运输成本与保险费飙升

冲突已导致中东至中国原油运输费用暴涨90%,船舶保险费同步攀升。更严峻的是,霍尔木兹海峡安全风险加剧——近1000艘船只GPS信号遭干扰,两艘油轮爆炸事件凸显水道危险。若伊朗采取报复性封锁,全球能源供应链将面临系统性冲击。

3. 交易员“用脚投票”

期权市场数据显示,看涨期权交易量创纪录新高,显示投资者正疯狂对冲油价飙升风险。与此同时,期货未平仓合约数暴跌7%(相当于3.67亿桶原油),反映市场在极端不确定性下选择离场观望。

美元:避险需求与长期贬值的“双面博弈”

1. 短期避险属性凸显

Macquarie Group指出,若美国直接介入冲突,美元可能因“安全资产”属性受益。但分析师警告,这种支撑或仅是昙花一现——历史经验表明,9/11事件后及阿富汗、伊拉克战争期间,美元均呈现长期贬值趋势。

2. 贸易条件恶化风险

欧洲、日本等能源进口国可能因油价上涨遭受更大冲击,间接推高美元相对价值。但若冲突演变为持久战,美国财政赤字扩大与“再全球化”受阻,将削弱美元长期信用。

美股:短期承压后的“历史性反弹”规律

1. 冲突初期“恐慌式”下跌

标普500指数在以色列袭击后短暂下挫,但随后企稳。历史数据显示,过去中东危机(如2003年伊拉克战争、2019年沙特油厂遇袭)中,美股通常在三周内仅下跌0.3%,随后两个月平均反弹2.3%。

2. 能源价格成“胜负手”

若伊朗石油供应中断,市场或将面临真正冲击。B Riley Wealth首席策略师Art Hogan警告,能源成本飙升将侵蚀企业盈利,迫使股市重新定价。花旗集团则指出,当前美股对地缘政治风险“麻木”,但能源价格波动可能成为转折点。

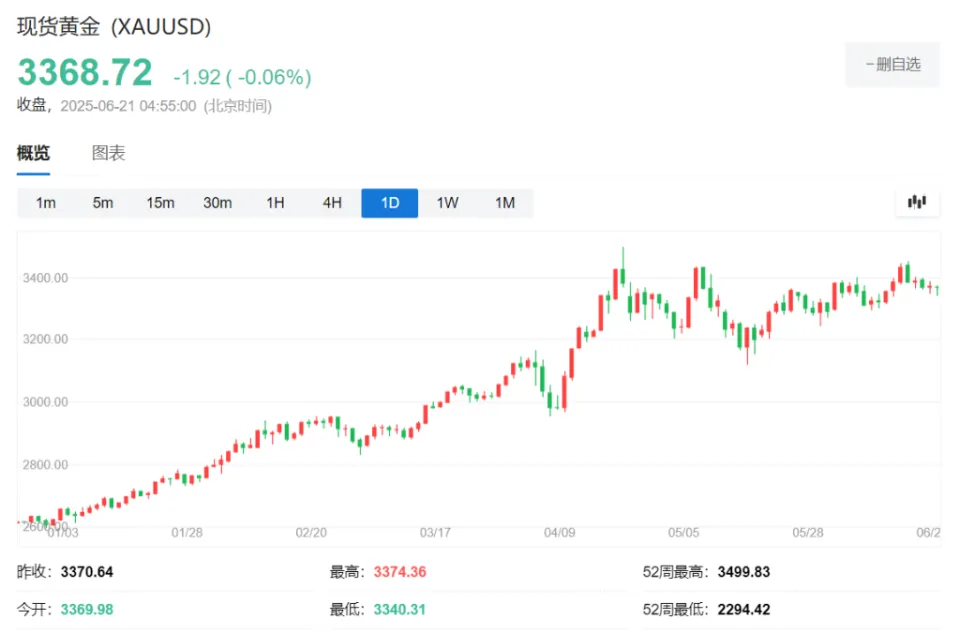

黄金:风险溢价消退的“虚假信号”

1. 地缘政治溢价“迟到”的真相

德意志银行数据显示,黄金地缘政治风险溢价通常在危机后8-20个交易日达峰(平均涨幅5.5%-6.3%)。尽管本周现货黄金下跌1.8%,但历史规律暗示,当前回调可能是“假象”。

2. 避险需求或“后发制人”

若中东冲突持续升级,黄金可能重演2022年俄乌冲突初期的走势——在短暂回调后,因避险需求激增而大幅上涨。当前3370美元/盎司的价格,或仅为新一轮升势的起点。

特朗普的“战略豪赌”与市场终局

特朗普政府对伊朗的强硬行动,本质是一场“三重博弈”:

短期:通过军事威慑重塑中东秩序,巩固盟友信心;

中期:打压伊朗核计划,防止其成为“高配版朝鲜”;

长期:以能源牌牵制欧佩克,维系美国页岩油全球主导权。

对市场而言,关键变量在于冲突是否升级为“全面战争”。若伊朗选择代理人战争(如袭击沙特油厂或以色列本土),能源危机将成定局,原油或冲击100美元,黄金可能挑战历史新高,美股则面临深度回调。反之,若局势可控,市场将回归“通胀交易”主线,美联储降息预期或卷土重来。

结语:在中东这盘“大棋”中,没有资产能独善其身。投资者需警惕“黑天鹅”与“灰犀牛”的双重冲击——原油供应危机、美元信用波动、美股估值重构与黄金避险属性,正交织成一张复杂的风险网。

发表评论 取消回复