一、当前经济环境与政策支持:PMI回升的双重动力

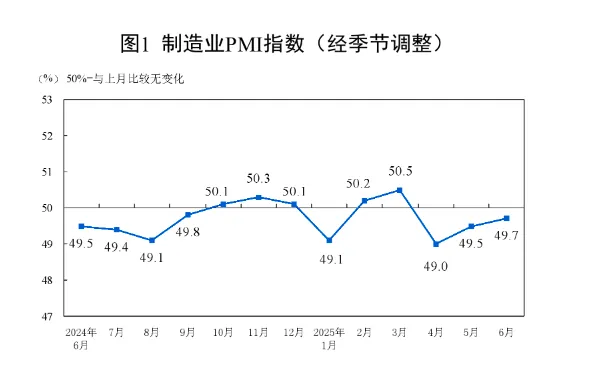

2025年6月,制造业PMI连续两个月回升至49.7%,显示经济内生动力逐步释放。这一趋势得益于两方面因素:

政策托底效应显现:政府通过“强内”政策组合(如扩大内需、优化结构)和“稳外”举措(推进高水平开放),为制造业提供支撑。专项债投向扩围至基建领域,土木工程建筑业PMI连续三个月高于55%,表明基建投资对需求的拉动作用增强。

外部环境阶段性缓和:中美经贸关系缓和,外部干扰减弱,出口订单连续两个月回升(47.7%),但需关注全球贸易保护主义抬头风险。

二、下半年走势预测:稳中趋升,但需警惕三大矛盾

需求端:内需复苏或成主引擎,外需压力仍存

内需:随着政策效果释放,新订单指数(50.2%)重返扩张区间,消费作为经济增长主动力(贡献率51.7%),有望带动制造业需求持续改善。

外需:全球制造业PMI(49.2%)连续三月低于荣枯线,美国关税政策调整可能扰动供应链。但中国出口结构优化(资本密集型产品占比90%),或部分对冲外部压力。

供给端:生产扩张持续,但企业分化加剧

大型企业:PMI(51.2%)连续扩张,生产指数(53%)和新订单指数(52%)双双走高,成为稳增长主力军。

中小型企业:中型企业PMI(48.6%)虽回升,但小型企业PMI(47.3%)下降2个百分点,显示小微企业仍面临需求不足、成本压力等问题。

价格端:上下游协同性改善,但通缩风险未消

购进价格指数(48.4%)和出厂价格指数(46.2%)同步回升,结束连续三月下降,表明上下游价格传导机制逐步修复。但PPI同比降幅扩大至-2.7%,工业品通缩压力仍需警惕。

三、结构性亮点:新动能与高端制造持续领跑

装备制造业与高技术制造业:PMI分别为51.4%和50.9%,连续两月扩张,生产指数和新订单指数均超53%,显示高端装备需求旺盛。

消费品行业:PMI(50.4%)保持扩张,受益于消费升级趋势(如健康食品、绿色产品需求增长)。

环保装备制造业:政策驱动下,行业总产值突破万亿,技术突破(如超低排放技术)和国际竞争力提升(出口增长7.7%)成为新增长点。

四、潜在风险与政策建议

主要风险:

外部冲击:全球经济增长放缓、贸易壁垒加剧(如美国对半导体加征关税)可能冲击出口。

内部矛盾:需求不足企业占比扩大,小型企业景气下滑,或制约投资信心。

政策建议:

加大扩内需力度:通过财政补贴、消费券等方式刺激消费,尤其是耐用品(如新能源汽车)和服务消费。

定向支持中小微企业:落实减税降费、融资支持政策,缓解其现金流压力。

稳定外贸预期:利用RCEP等区域合作框架,拓展多元化市场,对冲单一市场风险。

五、结论:制造业PMI有望温和回升,但需跨越三重关隘

若无重大外部冲击,下半年制造业PMI或维持在49%-51%区间波动,呈现“稳中趋升、动能分化”特征。大型企业与高端制造将继续引领复苏,但中小型企业景气改善、需求全面回暖仍需政策持续发力。未来需重点关注政策落地效率、外部环境变化及企业投资意愿修复情况,以判断PMI能否突破荣枯线并实现更强劲增长。

发表评论 取消回复